Scade oggi, 18 marzo 2024, il termine canonico per l’invio delle CU, certificazioni uniche, per dichiarare ad Agenzia delle Entrate il pagamento effettuato ai lavoratori (sportivi e non) da parte di ASD e SSD. Quest’anno è un incubo? Per qualcuno si… anche per quei consulenti che hanno rinunciato a farle ai loro clienti!

Chi deve effettuare la CU?

La scadenza interessa le ASD e SSD che, nel periodo 1/1/2023 – 31/12/2023, hanno corrisposto le seguenti tipologie di pagamento di prestazioni lavorative e collaborazioni:

- redditi di lavoro dipendente o assimilato (tra cui i nuovi cococo sportivi), ed in questo caso invece del 31/12 dobbiamo considerare data 12/01/2024;

- compensi a professionisti (tra cui i lavoratori sportivi dilettantistici con IVA)

- per prestazioni occasionali

- redditi diversi (i vecchi compensi sportivi ex art. 67, abrogati)

Entro quale data va consegnata la CU?

La scadenza è fissata al 16 marzo di ogni anno, quest’anno è al 18/03 in quanto il giorno 16 è sabato (non lavorativo, in teoria), sia per la trasmissione telematica verso AdE che per la consegna della copia al lavoratore/collaboratore.

Tuttavia, le CU con redditi esenti o non dichiarabili in dichiarazione precompilata possono essere inoltrate fino al 31 ottobre.

Quali sono le condizioni esenti o non dichiarabili in precompilata?

Su questo tema c’è un po’ di contrasto tra consulenti: alcuni sostengono che l’esenzione sia da intendersi solo all’IRPEF, altri ci ricomprendono anche le ritenute INPS. Noi siamo favorevoli al considerare il dato IRPEF, tuttavia consigliamo di procedere nei termini per tutti.

Ne consegue che:

- vecchi compensi fino a 10mila euro, nuovi cococo entro i 5mila, P. IVA in regime forfettario possono certamente godere della scadenza del 31 ottobre;

- I Co.Co.Co. tra 5 e 15 mila euro sarebbero da considerare anche loro tra gli “esenti”, quindi certificabili entro ottobre;

- Cococo oltre 15mila euro, lavoro occasionale ed altre forme di lavoro per cui è applicata la ritenuta IRPEF, vanno entro il 18 marzo.

Dubbio, tra l’altro, sollevato da UsAcli direttamente al Capo Legislativo del Ministro per lo Sport e i Giovani. La risposta, per quanto di figure apicali, resta un documento non ufficiale!

Quali sanzioni per mancata Certificazione?

Per ogni certificazione omessa, tardiva o errata è prevista l’applicazione di una sanzione pari a 100 euro per singolo adempimento con il limite massimo di 50.000 euro a sostituto d’imposta.

Come si presenta la CU?

Verso Agenzia delle Entrate bisogna procedere attraverso una trasmissione telematica del modello, utilizzando il proprio accesso Fisconline oppure attraverso un intermediario abilitato.

Nei confronti del lavoratore/collaboratore bisogna consegnare la copia cartacea oppure inviarla in forma elettronica.

Puoi fare tutto da solo, se sai come muoverti, oppure affidarti ad un consulente. Nel caso di rapporti con busta paga (oltre 15mila e/o amministrativo-gestionali) sarà più agevole fare tutto con il consulente che ha già curato le buste paga.

Perché quest’anno è particolarmente complessa?

La Certificazione Unica anno 2024 sta mettendo in difficoltà tutto il settore sportivo italiano, che siano operatori/dirigenti che consulenti, in quanto richiede più dati, più caselle da compilare, più valutazioni da fare.

Dovresti già sapere che il 30/06/2023 si è chiusa la storia dei compensi ex art 67 del TUIR (i 10mila esenti), e dal 1/7/2023 è entrata in vigore la riforma con le soglie 5mila e 15mila. Ne consegue che anche il dichiarativo sia doppio e più elaborato di quelli a cui eravamo abituati.

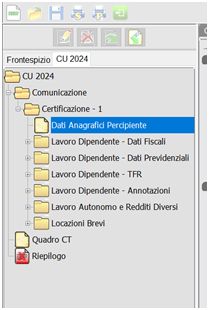

Cosa dobbiamo compilare del modello CU2024?

Il modello Cu2024, reperibile sul sito web dell’agenzia delle entrate insieme agli strumenti per farla da te, va compilato tenendo conto di questi moduli, adattandolo a seconda dei casi.

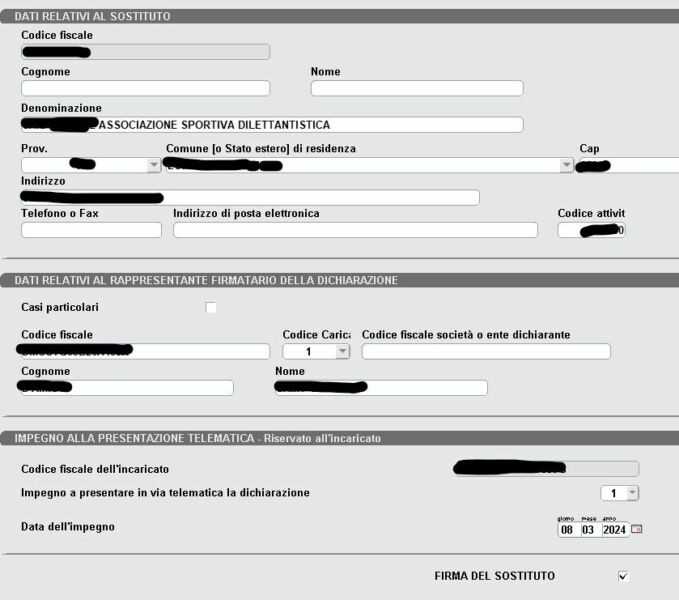

Frontespizio

Qui vanno inseriti i dati anagrafici della ASD/SSD e del rappresentante legale della stessa.

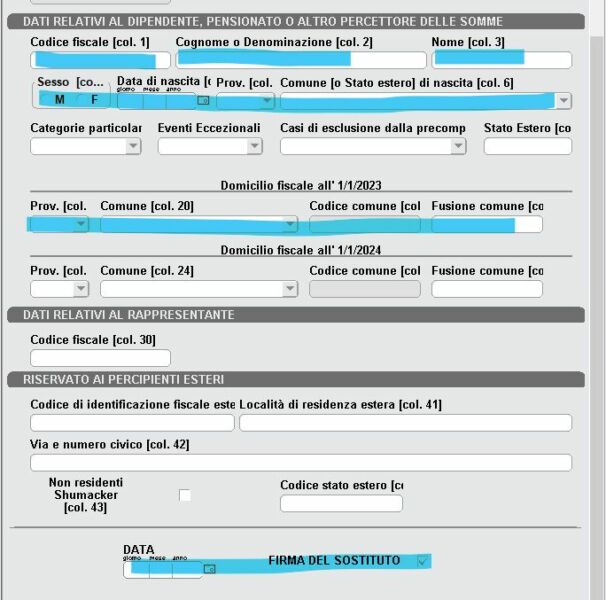

Dati del percipiente

Qui vanno indicati il CF del lavoratore, cognome, nome e residenza. Luogo e data di nascita sono compilati in automatico dal codice fiscale;

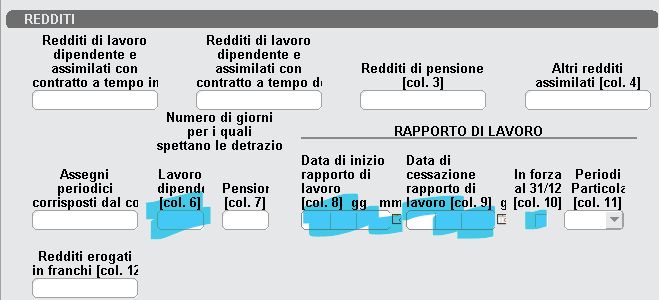

Lavoro dipendente – dati fiscali

Solo in caso di contratto Co.Co.Co. va compilata questa sezione, in particolare:

Casella 6: indicare giorni del periodo lavorativo – Casella 8: compilare data inizio rapporto (successiva al 01/07/2023) – Casella 9: compilare data fine rapporto, OPPURE Casella 10: crocetta se il rapporto è ancora in essere dopo il 31/12/2023

casella 784: indicare intero importo erogato nel periodo 1/7/23-31/12/23. In alcuni casi potrebbe essere necessario compilare, in alternativa, le 781, 782, 783, 785, 786.

Lavoro dipendente – dati previdenziali

Solo quando sono stati pagati Co.Co.Co. oltre soglia 5mila, andrà compilata anche questa sezione. Bisogna indicare il totale compenso elargito (casella 53) e gli importi relativi alle ritenute INPS, nonché spuntare le caselle relative all’invio dell’Uniemens. Importante anche nelle caselle 61 e 62 indicare i valori tra D1, D2, D3, D4, D5, D6, D7 a seconda dei casi (la descrizioni la trovi nel menu che si apre).

Solo in caso di lavoratori soggetti ad INAIL, ci saranno altre caselle. A questo, dicevamo, meglio se ci penserà il tuo consulente.

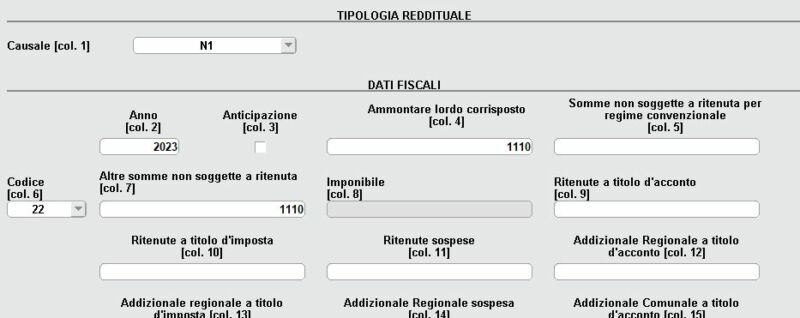

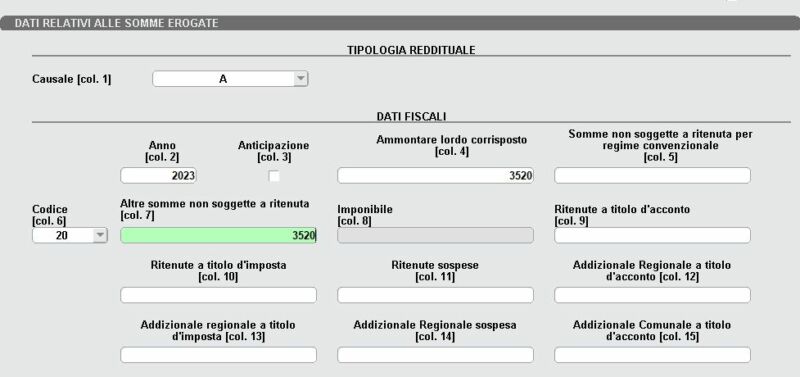

Lavoro autonomo e redditi diversi

Questa è la sezione che tutti già conosciamo, in quanto qui vanno indicati i vecchi compensi soglia 10mila euro, oppure i pagamenti a lavoratori in partita IVA o occasionali in ritenuta d’acconto.

In caso di vecchio compenso sportivo, utilizzeremo il codice N1 nella colonna 1, anno 2023, ammontare corrisposto in colonna 4, codice “22” in colonna 6, valore esente del compenso in colonna 7 (uguale alle 4, se tutto entro i 10mila).

In caso di lavoro sportivo a partita Iva avremo il codice A in colonna 1, anno 2023, ammontare corrisposto in colonna 4, codice “20” in colonna 6, valore esente del compenso in colonna 7 (uguale alla colonna 4).

Naturalmente, questa sezione avrà altri codici per lavoratori non sportivi, a seconda della casistica. Non andrà compilata in assenza di queste tipologie di compensi.

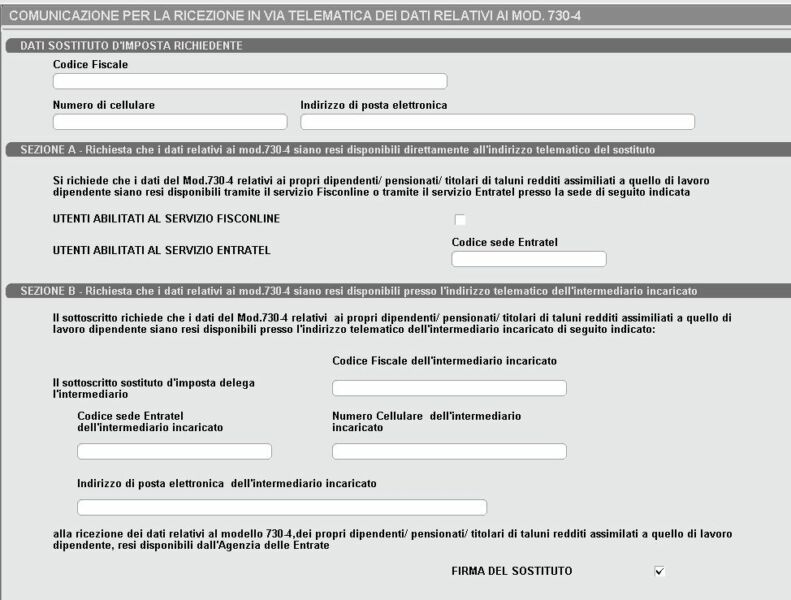

Ultima sezione da compilare è il quadro CT

Questa sezione della Certificazione Unica è necessaria perché i sostituti di imposta (le ASD e SSD lo sono) hanno l’obbligo di ricevere in via telematica i dati contenuti nei modelli 730-4 dei propri dipendenti e/o Co.co.co. tramite i servizi telematici dell’Agenzia delle Entrate. Ricorda che i compensi pagati ai Co.co.co. sono assimilati al lavoro dipendente.

I sostituti d’imposta che non sono abilitati ai servizi telematici (Entratel o Fisconline) e non intendono abilitarsi devono delegare un intermediario alla ricezione dei dati contenuti nei modelli 730-4, mentre chi è abilitato può riceverli oppure delegare un intermediario alla ricezione dei dati dei 730-4.

Questo modello va inviato UNA SOLA VOLTA, ed è la principale causa di scarti negli invii: tante ASD/SSD non stanno compilando il modello, oppure non sapevano che era stato già inviato precedentemente.

Buona compilazione!!

In questo articolo abbiamo riportato i principali passaggi di compilazione della CU2024, per ogni altro dubbio trovi le istruzioni ufficiali sul sito di Agenzia delle Entrate, a questo link: https://www.agenziaentrate.gov.it/portale/web/guest/certificazione-unica-2024/modello-e-istruzioni