Secondo articolo dedicato alla Circolare 18/E della Agenzia delle Entrate: in questa pubblicazione vogliamo parlare di una apparente novità per il mondo associativo: come versare in unica soluzione più di mille euro in banca?

FACILE!

Porta i contanti allo sportello, compila l’apposito modulo, consegna tutto all’addetto! Non sembra difficile… no? In alternativa puoi fare un bollettino postale.

Eppure la domanda ci viene posta spesso, molti dirigenti di associazione hanno il dubbio su come gestire la situazione. La domanda è più o meno questa:

“Stasera ho incassato circa 2000 euro di quote associative, sai è il primo giorno del nuovo anno e tanti soci sono tornati. Come faccio?”

Altre volte la domanda è così:

“E’ inizio mese e i soci hanno versato la quota mensile per le attività. Sono 4000 euro. Devo andare 5 volte in banca e fare versamenti inferiori a 999 euro?”

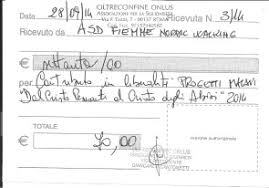

La soluzione: bisogna emettere le ricevute!

Lo diciamo da sempre a tutti coloro che si affidano al nostro aiuto, lo spieghiamo a chi partecipa ai nostri Incontri InFormativi (vedi qui cosa stiamo organizzando), lo indichiamo nella nostra guida gratuita: le ricevute sono un documento necessario ed indispensabile che bisogna rilasciare per ogni entrata economica della associazione!

Come puoi realizzare una contabilità attendibile, inoppugnabile, che sia a tuo vantaggio in caso di verifiche e controlli fiscali, senza avere ricevute, prima nota e rendiconto?

Realizzando tutti i passaggi contabili si considera assolto anche l’obbligo in tema di tracciabilità dei pagamenti e dei versamenti come voluto dall’articolo 25, comma 5, della legge n. 133 del 1999.

A conferma ti invito a leggere alcuni nostri articoli, molto sintetici, in cui scriviamo proprio di questi argomenti:

A= Associazione: cosa devi farlo per esserlo davvero

Ricevute: Flash, sai cosa è questa?

Prima nota di cassa: strumento utile e necessario

Come si scrive correttamente un rendiconto

Oggi lo conferma Agenzia delle Entrate

Nella circolare 18/E del 1° agosto 2018, a pag. 44 e 45, punto 6.4 (Tracciabilità dei pagamenti e dei versamenti) la A.E. dichiara che:

l’associazione o società sportiva dilettantistica non lucrativa, al fine di rispettare l’obbligo di tracciabilità […] debba adottare le seguenti modalità di documentazione e contabilizzazione:

- Per ogni singola quota di iscrizione ai corsi o di affiliazione, l’ente deve rilasciare un’apposita quietanza, copia della quale dovrà essere conservata dall’ente stesso. ndr Le ricevute….

- Inoltre, al fine di consentire ai soggetti verificatori di acquisire le informazioni contabili […] l’associazione o società sportiva dilettantistica senza fini di lucro dovrà dotarsi di un registro dove annotare analiticamente le entrate e le uscite. ndr La prima nota….

- Tali modalità di registrazione, unitamente alla redazione del rendiconto economico finanziario [obbligatorio per gli enti sportivi dilettantistici senza fini di lucro ai sensi dell’articolo 90, comma 18, lett. f) della legge 27 dicembre 2002, n. 289] o del bilancio di esercizio (per le società sportive dilettantistiche) , nel quale sono riportate anche le quote di iscrizione ai corsi o di affiliazione all’ente, consente, inoltre, all’organo di rappresentanza dell’associazione o società sportiva dilettantistica senza fini di lucro di soddisfare le esigenze informative – sia degli associati/soci che dei terzi – in ordine alla corretta gestione economica e finanziaria dell’ente stesso. ndr Il rendiconto/bilancio approvato in Assemblea dei Soci.

Concludendo

L’abbiamo definita NON NOVITA’ perché si tratta di principi di tenuta contabile basilari che un’attività che movimenta denaro (profit o no profit) deve seguire, indipendentemente dagli obblighi di Legge:

- Tenere una contabilità chiara, ordinata, puntuale, permette prima di tutto di avere coscienza della buona o cattiva gestione!

- In secondo luogo, da ricordare sempre, il Direttivo di una Associazione deve sempre dar conto di ciò che fa nella sua gestione alla Assemblea dei Soci, che è organo sovrano (diremmo “padrone”) del sodalizio.

- Ultimo ma non meno importante: una buona contabilità permette al Presidente di affrontare con forza ogni controllo e verifica fiscale!

Da molto tempo è finita l’epoca dei bilanci scritti a mano su un fazzoletto unto della pizzeria!

Non perderci di vista, stiamo preparando altri articoli informativi sulla circolare 18/E!